El Gobierno Nacional, a través de la resolución 736 de 2019, modifico los Anexos Técnicos 2 y 5 del artículo 10 de la Resolución 2388 de 2016, que contiene la estructura de la Planilla Integrada de Liquidación de Aportes y Contribuciones (PILA), para permitir que los aportantes que fueron determinados por la UGPP como omisos, inexactos y morosos a los subsistemas de salud, riesgos laborales y parafiscales proferidos por dicha entidad, previo pago y conciliación, decidan acogerse a los beneficios establecidos en los artículos 100 y 101 de la Ley 1943 de 2018, sin perjuicio de la verificación que posteriormente realice la Unidad y las administradoras, según corresponda.

Aplica para los aportantes a quienes la UGPP les haya notificado actos administrativos antes del 28 de diciembre de 2018, fecha en que entró en vigor la Ley de financiamiento. Al respecto, tenga en cuenta lo siguientes aspectos:

- La presentación de la solicitud, junto con la acreditación del pago total, deberá realizarse a más tardar el 31 de octubre de 2019, sin perjuicio de que la solicitud se deba efectuar antes, para evitar que se configure lo señalado en el punto 3.

- El acto administrativo objeto de este beneficio es el último notificado a la fecha de presentación de la solicitud de terminación por mutuo acuerdo.

- Para ser sujeto de este beneficio, el aportante deberá presentar solicitud antes de que el acto administrativo adquiera firmeza o que venza el término para demandarlo, es decir, que la solicitud deberá presentarse dentro del término para interponer recurso (2 meses), o para demandar ante la Jurisdicción Contenciosa Administrativa (4 meses).

La terminación por mutuo acuerdo en el proceso de fiscalización establece la exoneración del 80 % de los intereses, excepto los intereses del sistema pensional, y la exoneración del 80 % de las sanciones por omisión e inexactitud. Si se trata de un proceso sancionatorio por no envío de información, la exoneración corresponderá al 50 % del valor de la sanción.

Conciliación Judicial

Aplica a los aportantes, que antes del 28 de diciembre de 2018 hayan presentado demanda contra las actuaciones de fiscalización y sancionatorias adelantadas por la UGPP.

- La solicitud de conciliación deberá presentarse a más tardar el 30 de septiembre de 2019.

Importante: no debe existir sentencia o decisión judicial en firme que le ponga fin al respectivo proceso.

Beneficios

La conciliación de los procesos judiciales de fiscalización establece la exoneración entre el 80 y el 70% de los intereses (excepto los del sistema pensional), y la exoneración del 50% de las sanciones por omisión e inexactitud dependiendo de la instancia en la que se encuentre el proceso, en los siguientes términos:

- Para las demandas o procesos que se encuentren en primera instancia: se exonera el 80% del pago de los intereses (excepto los del sistema pensional) y el 80% de las sanciones por omisión y/o inexactitud.

Planilla correcciones

Es utilizada en los siguientes casos:

- Cuando el aportante deba corregir el Ingreso Base de Cotización — IBC; la tarifa: el tipo de cotizante; el subtipo de cotizante; la cotización; las novedades; la exoneración de pago de aportes patronales en salud, SENA e ICBF; la condición de colombiano en el exterior; la condición de extranjero no obligado a cotizar a pensión o días reportados en la planilla inicial de periodos ya vencidos o para el mismo periodo de liquidación. No se puede utilizar para correcciones que impliquen devolución de valores pagados en exceso.

- Para reportar las novedades de retiro, variación permanente de salario, variación transitoria de salario, suspensión de contrato de trabajo por licencia no remunerada o comisión de servicios, incapacidad temporal por enfermedad general, licencia de maternidad o paternidad, vacaciones, licencia remunerada, incapacidad por accidente de trabajo o enfermedad laboral que fueron omitidas en la planilla inicial y que correspondan al mismo periodo de liquidación, siempre y cuando la presentación de esta planilla se realice a más tardar el último día hábil del mes en que debe realizar el pago y no habrá lugar al pago de intereses de mora.

- Para el pago realizado por aportantes que retengan las sumas adeudas por sus contratistas, por inexactitud de aportes al Sistema de Seguridad Social Integral y Parafiscales, durante la ejecución o liquidación del contrato, de conformidad con lo previsto en el artículo 50 de la Ley 789 de 2002 y el artículo 26 de la Ley 1393 de 2010. En este caso, la liquidación y pago de aportes se debe realizar a través del operador de información con el cual el contratista realizó el pago inicial de sus aportes. El aportante debe corresponder a la entidad contratante y deberá reportar en el registro tipo 2 — “Descripción detallada de las variables de novedades generales”, del archivo tipo 2, la información del contratista por el cual se realiza la corrección de los aportes al Sistema de Seguridad Social Integral y Parafiscales, así:

a) En el registro “A” el operador de información deberá cargar toda la información del Registro Tipo 2 con la cual el contratista liquidó la planilla inicial.

b) En el registro “C” se reportará la información correcta con la que debió aportar el contratista al Sistema de Seguridad Social Integral y Parafiscales.

Planilla Obligaciones determinadas por la UGPP

Este tipo de planilla solamente puede ser utilizada por aportantes que vayan a realizar el pago de aportes a los Sistemas Generales de Seguridad Social en Salud, Riesgos Laborales y Parafiscales determinados por la UGPP como omisos, inexactos y morosos, con el fin de acogerse a los beneficios establecidos en los parágrafos 8 del artículo 100 y 1 1 del artículo 101 de la Ley 1943 de 2018. Para este caso, la UGPP debe a través de la Plataforma de Intercambio de Información (PISIS) del Sistema Integral de Información de la Protección Social — SISPRO, con una periodicidad mensual a más tardar el día 25 de cada mes, la información que relacionada.

En los casos que el valor reportado en el campo “Salario Básico” sea mayor al reportado en el campo “Ingreso Base de Cotización”, será entendido como inexactitud en el pago de los aportes para el sistema que se está liquidando.

En los casos que el valor reportado en el campo “Salario Básico” sea igual al valor del “Ingreso Base de Cotización”, será entendido como omisión en el pago de los aportes para el sistema que se está liquidando, siempre y cuando no exista pagos anteriores al mes en relación. Aquellos casos que tengan pagos anteriores, será entendido como mora. “

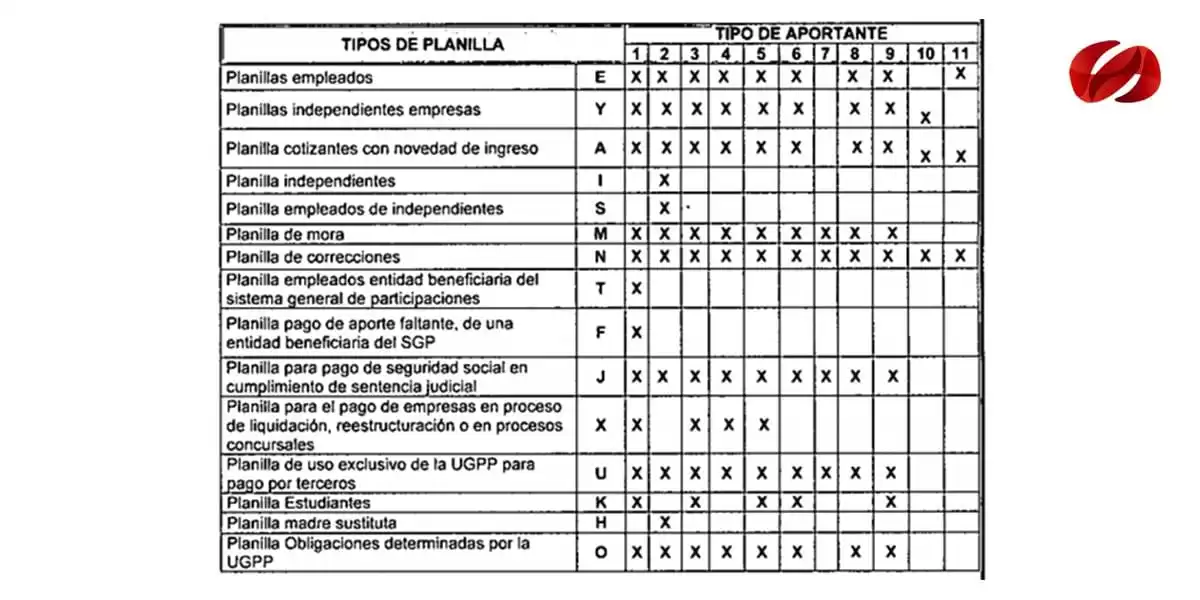

Relación tipo de planilla vs tipo de aportante

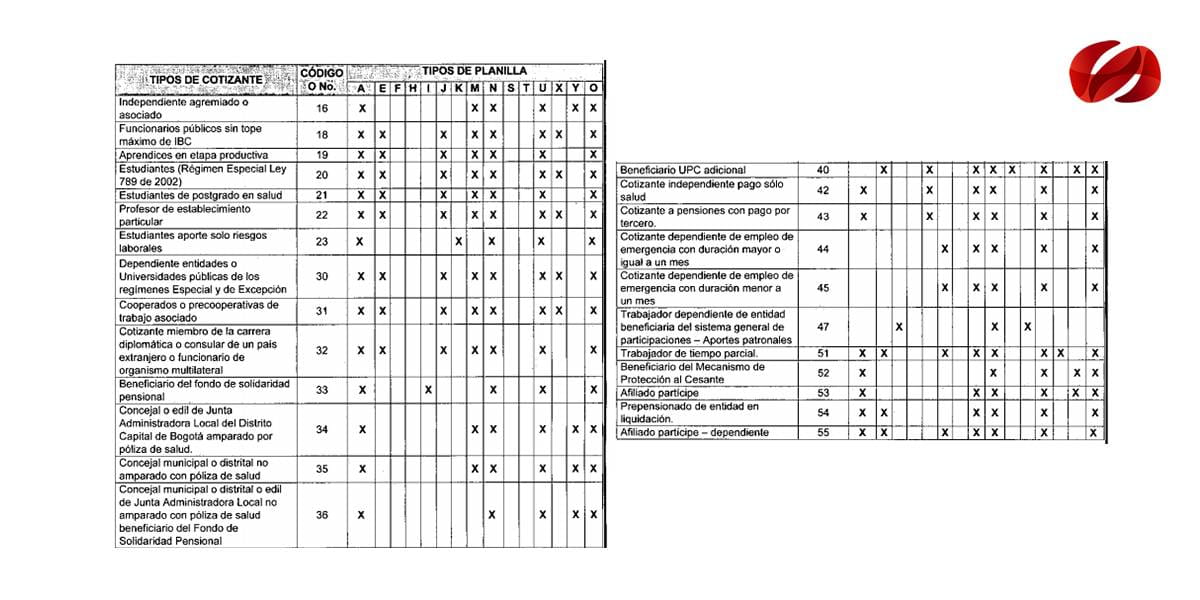

Relación tipo de cotizante vs tipo de planilla

Actualización de los anexos

La Oficina de Tecnologías de la Información y la Comunicación de este Ministerio, publicará en la página web de la entidad, la versión compilada y actualizada de tos anexos técnicos adoptados en la Resolución 2388 de 2016, modificados por las Resoluciones 5858 de 2016, 980, 1608 y 3016 de 2017, 3559 de 2018.

CONSULTORSALUD lo invita a descargar la resolución 736 de 2019, la cual surte efectos a partir del 1 0de abril de 2019 y modifica la Resolución 2388 de 2016, en lo pertinente a los anexos técnicos 2 y 5, modificada a su vez por las Resoluciones 5858 de 2016, 980, 1608 y 3016 de 2017 y 3559 de 2018.

tomado de: